Après les grandes manœuvres, la consolidation. Alors que l'édition mondiale poursuit pas à pas sa transformation digitale, le classement Global 50 2025, établi à partir des données financières 2024, dresse le portrait d'une industrie qui, si elle reste en pleine reconfiguration, continue d'aller de l'avant et de progresser financièrement.

Publié pour l'ouverture de la Foire internationale du livre de Francfort (du 15 au 19 octobre) par un groupe de médias professionnels comprenant Livres Hebdo en France, Publishers Weekly aux États-Unis, The Bookseller au Royaume-Uni, Bookdao en Chine et Digital Publishing Report en Allemagne, le classement des leaders de l'édition mondiale fait état de mutations profondes, entre consolidation des leaders, revenus records, intégration de l'intelligence artificielle, montée en puissance des modèles hybrides et, plus globalement, bouleversements des frontières du livre.

Changements dans le Top 10

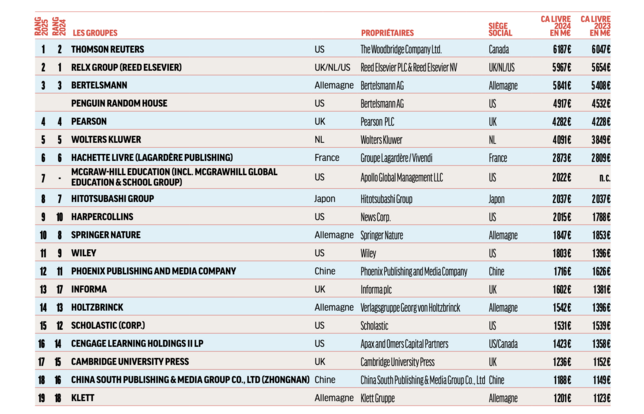

Fait notable : plusieurs changements sont à signaler dans le Top 10 cette année. À commencer par une inversion des deux premières places du classement par rapport à 2024. Thomson Reuters reprend le leadership à RELX, grâce à une progression soutenue de son chiffre d'affaires, qui franchit pour la première fois la barre symbolique des 6 milliards d'euros.

Un renversement en tête du classement qui est une conséquence directe de la course engagée entre les deux géants de l'information juridique, financière et scientifique pour l'intégration de l'intelligence artificielle dans leurs offres. RELX, désormais numéro 2 mondial, conserve un avantage solide dans l'édition académique et professionnelle, secteur qui reste le socle de ses performances.

Plus loin, le retour de McGraw Hill à la bourse américaine, et donc dans le classement (en 7e position), et la progression de HarperCollins de la 10e à la 8e place remodèlent un top 10 mondial stable ces dernières années. Derrière, les autres géants du top 10 continuent, eux, de progresser dans un ordre identique à l'an passé. Bertelsmann et sa filiale Penguin Random House, Pearson, Wolters Kluwer, Hachette (sous l'égide de Vivendi) et Hitotsubashi restent solidement accrochés dans le top mondial.

Le professionnel et l'éducation

À mieux regarder l'ensemble des revenus des grands groupes mondiaux, la tendance reste la même et s'accentue : alors que le livre grand public marque le pas (représentant 14 % des revenus du classement), les éditions scientifique, professionnelle (54 %) et éducative (32 %) dominent toujours. Seuls les plus grands acteurs parviennent à croître, en misant sur la spécialisation et l'expansion technologique. RELX, Thomson Reuters et Wolters Kluwer développent tous des modèles économiques désormais largement numériques, récurrents, et à forte valeur ajoutée.

Pour télécharger ce document, vous devez d'abord acheter l'article correspondant.

Chez ces géants de l'édition, jamais une technologie n'avait été adoptée aussi vite que l'intelligence artificielle. Longtemps présentés comme les victimes potentielles de l'automatisation, tous ont saisi la balle au bond et intégré l'IA générative dans l'ensemble de leurs services : Lexis AI chez RELX, assistant juridique CoCounsel chez Thomson Reuters. Ce dernier a dévoilé en outre un plan d'investissement massif de 8 milliards de dollars dans des entreprises axées sur l'IA. Wolters Kluwer estime de son côté qu'à l'heure actuelle 50 % de ses revenus dépendent déjà de produits exploitant l'IA.

Groupes agiles

Le secteur éducatif continue aussi sa mue. Le leader du secteur, Pearson, enregistre une nouvelle baisse de revenus, impactée par la numérisation et la mutation profonde de l'édition scolaire ces dix dernières années. Les nouveaux gagnants sont à chercher du côté de groupes plus agiles, à l'instar de Sanoma en Finlande, Klett en Allemagne ou Cogna au Brésil, qui tentent de redéfinir la chaîne de valeur.

Pour télécharger ce document, vous devez d'abord acheter l'article correspondant.

Leur stratégie : poursuivre le développement de plateformes d'édition éducative EdTech [entreprises et startups spécialisées dans les innovations technologiques liées à l'éducation], et acquérir des établissements scolaires, dans des schémas d'intégration verticale complète. Le basculement de la simple édition de manuels scolaires vers des écosystèmes éducatifs globaux, basés sur les souscriptions par abonnement et les services numériques, est plus que jamais engagé. Chez McGraw Hill, leader américain du secteur, le numérique représente désormais 82 % du chiffre d'affaires.

Romance et manga sauvent le grand public

Les éditeurs purement grand public, eux, peinent à suivre le rythme de cette nouvelle donne, et leurs croissances résultent surtout de fusions ou d'acquisitions. À côté, de nouvelles préférences des consommateurs en genre littéraire, comme la romantasy, ou en formats (webtoon, roman graphique, manga), continuent tout de même de s'affirmer, portant le marché vers le haut.

L'essor de cette littérature de genre et de ses déclinaisons transmédia (animes, produits dérivés, ventes des droits d'adaptation pour le streaming...) profite par exemple à HarperCollins ou au groupe japonais Hitotsubashi, et ses marques d'édition Shūeisha et Shōgakukan. Autres exemples marquants : celui de Bloomsbury, porté par le succès de Sarah J. Maas, autrice de fantasy propulsée par BookTok.

Nouvelles frontières, nouveaux acteurs ?

Plus globalement, le classement se révèle être un miroir toujours plus net de la concentration extrême de l'industrie et du fossé grandissant entre méga conglomérats et éditeurs traditionnels. Surtout, il soulève une question qui devient chaque année un peu plus vaporeuse : où commence et où s'arrête l'édition ?

Certains groupes ne se définissent plus comme des éditeurs, mais comme des « médias globaux », des « fournisseurs de contenus » ou encore des « entreprises technologiques ». D'autres, comme le chinois Yuewen, ne publient plus de données assez nettes sur leurs activités liées à l'édition.

Car entre réseaux sociaux, intelligence artificielle, autoédition, abonnements numériques et audio, « sérialisation » animée ou visuelle du livre (webtoons), ou encore formules premium combinées type Amazon Prime, une part croissante de la lecture mondiale échappe aux radars classiques. Et appelle à une redéfinition du panorama de l'édition.

Le top 10 de l'édition mondiale

Les 10 premiers groupes listés dans ce Global 50 réunissent 37,2 milliards d'euros de chiffre d'affaires cumulé au cours de leurs exercices 2024, un chiffre une fois de plus en hausse par rapport aux 35 milliards du précédent classement. Et la concentration s'accentue également : les 10 premiers éditeurs représentent plus de la moitié des chiffres d'affaires totaux des 50 plus grandes entreprises d'édition du monde.

Changement notable cette année par rapport au traditionnel Global 50, le cabinet Rüdiger Wischenbart Content and Consulting a choisi de réduire le nombre d'entreprises listées à 35, n'incluant désormais que celles dont le chiffre d'affaires issu de l'édition et de la distribution en gros dépasse 500 millions d'euros. Un seul groupe du classement, le japonais Hitotsubashi, figure au classement avec ses données financières de l'exercice 2023, n'ayant pas rendu ses données 2024 disponibles à temps pour établir ce rapport.

Frontières poreuses

Certains autres acteurs sont insérés dans le classement selon les meilleures données disponibles. C'est le cas par exemple de Simon & Schuster, qui ne communique pas ses informations financières depuis son acquisition par le fonds KKR Private Equity en 2023, ou de Yuewen-China Literature, au modèle mêlant autoédition, édition d'entreprise, et abonnements directs.

Plus globalement, les frontières poreuses entre les activités d'édition pure et les autres, comme le fait que les groupes ne se définissant plus seulement comme des éditeurs rendent de plus en plus difficiles la tenue de ce classement, d'après le cabinet Rüdiger Wischenbart.

Méthodologie

Méthodologie

Les groupes leaders de l'édition mondiale

Thomson Reuters (n° 1)

Avec 6,19 milliards d'euros de chiffre d'affaires 2024, en hausse de 13 % par rapport à 2023, le leader mondial de l'information financière, juridique et d'affaires Thomson Reuters redevient le premier éditeur de la planète. Le conglomérat américain reste une référence incontournable dans les secteurs juridique, fiscal et financier, avec une forte dynamique sur les outils digitaux (Westlaw, Practical Law). Poursuivant une stratégie d'acquisition (SafeSend, pour les professionnels de la comptabilité, en 2024), et d'investissement dans l'intelligence artificielle (intégration d'outils comme CoCounsel), le groupe reste aussi engagé dans la responsabilité en matière de droit d'auteur et dans l'éthique des données. En début d'année, il a ainsi remporté une première victoire en justice pour atteinte aux droits d'auteur en matière d'IA. Le groupe accusait l'entreprise Ross Intelligence d'avoir reproduit en masse des documents en toute illégalité pour nourrir un modèle d'IA juridique.

RELX Group (n° 2)

Avec 5,97 milliards d'euros en 2024, RELX fait état d'une hausse de son chiffre d'affaires édition de 5,5 % par rapport à 2023. Le groupe britannique se concentre exclusivement sur l'édition scientifique, médicale et juridique, développant fortement ses plateformes numériques, LexisNexis et ScienceDirect en tête. La digitalisation et la personnalisation par l'IA demeurent au cœur de sa stratégie, tout comme la tarification par abonnements pour les professionnels.

Bertlesman (n° 3)

Bertelsmann (incluant Penguin Random House) a réalisé en 2024 un chiffre d'affaires de 5,84 milliards d'euros (+8 % vs 2023). Sa filiale Penguin Random House, la plus grande maison d'édition grand public au monde, a particulièrement brillé avec 4,92 milliards d'euros de chiffre d'affar, en progression de +8,5 %. Ceci grâce à des acquisitions stratégiques comme celle de Hay House, qui est venue renforcer sa présence dans le développement personnel et dans le livre audio.

Hachette Livre (Lagardère Publishing) (n° 6)

Solidement accroché à sa 6ᵉ place mondiale (et 3e sur le grand public), le groupe français, désormais sous le giron de Vivendi, affiche un chiffre d'affaires global stable. Fait notable sur l'année 2024 : le rachat aux États-Unis par Hachette Book Group de Sterling Publishing, un éditeur de fiction, non-fiction, jeunesse et livres pratiques, auprès de Barnes & Noble. Un achat qui vient renforcer la présence du groupe sur le marché américain. Autre actualité récente : la mise à disposition depuis l'été 2025 des titres du catalogue du groupe sur TikTok Shop, sous la forme d'une boutique officielle Hachette Livre.

Mc Graw Hill (n° 7)

Passé sous le contrôle d'Apollo Global Management, le groupe éducatif américain revient cette année en bourse et publie à nouveau ses principales données financières. Le spécialiste de l'édition scolaire et de l'enseignement supérieur fait un retour directement à la 7ᵉ place mondiale. Lors de sa réintroduction à la Bourse de New York à l'été 2025, l'éditeur a été évalué à 3,25 milliards de dollars. Le groupe indique que 99 % des établissements scolaires américains, et 82 % des établissements d'enseignement supérieur, utilisent à l'heure actuelle ses produits.

Phoenix Publishing & Media Company (n° 12)

Dans un contexte de stratégie d'export de l'édition chinoise vers le monde, le premier éditeur du pays, Phoenix, glisse cette année à la 12ᵉ place, avec une baisse de 3,7 % de son chiffre d'affaires par rapport à 2023. Le groupe poursuit sa stratégie de développement vers l'international, lançant par exemple ces derniers mois des " bibliothèques Phoenix " traduites notamment en français, ou portant des projets éditoriaux d'envergure mondiale à l'instar de l'adaptation en série ou en roman graphique de la célèbre trilogie de science-fiction Le Problème à trois corps de Liu Cixin, par Yilin Press, une de ses filiales.

Editis (n° 25)

En l'an 1 après sa reprise par l'International Media Invest (IMI) de Daniel Kretinsky, Editis voit son chiffre d'affaires progresser de 751 à 773 millions d'euros, le classant pour la troisième année consécutive à la 25e place mondiale. L'arrivée de l'homme d'affaires tchèque et de cette nouvelle ère pour le numéro 2 de l'édition française est synonyme d'une politique volontariste de croissance externe sur le marché français. Marquée notamment par l'intégration au sein du groupe de Delcourt, troisième éditeur français de bandes dessinées.

Média Participations (n° 28)

S'il a doublé ses revenus en une dizaine d'années, passant de 338 millions d'euros en 2012 à près de 700 cette année, le groupe franco-belge voit son chiffre d'affaires reculer pour la seconde année consécutive. Il reste néanmoins bien accroché dans le Top 30 mondial. Toujours porté par la BD et le Manga, et la traduction du japonais vers le français. Le groupe mise sur l'avenir à travers un plan de restructuration et des investissements dans son outil de distribution, mais aussi grâce au Webtoon (via la prise de participation de Glénat dans ONO)...

Les autres français

Derrière, deux autres français figurent dans le top mondial, à commencer par le groupe Madrigall (Gallimard, Flammarion, Casterman...), 32ᵉ, qui a affiché en 2024 un chiffre d'affaires en progression de 2,9 % à 631 millions d'euros. Outre le rachat en 2024 de Christian Bourgois Éditeur et des Éditions Globe, le groupe d'Antoine Gallimard a signé un accord de distribution et de diffusion avec Les Nouveaux Éditeurs, groupe créé par l'ancien P-DG de Hachette, Arnaud Nourry.

Enfin, le spécialiste de l'édition juridique et professionnelle en français, Lefebvre-Sarrut, désormais " Lefebvre ", reste 34e avec un chiffre d'affaires stable de 556 millions d'euros. La maison poursuit l'intégration de l'IA, et affiche sa volonté de "transformation d'un statut d'éditeur à une société de services résolument ancrée dans l'IA", d'après un communiqué.